Visual Paradigm Desktop |

Visual Paradigm Desktop |  Visual Paradigm Online

Visual Paradigm Online

風投投資始終是藝術與科學的結合。儘管早期投資者往往高度關注團隊與產品,但現代環境要求更廣闊的視野。如今,成功的風投公司並非孤立運作。它們處於複雜的全球體系之中,地緣政治變動、利率波動與人口結構變化決定了高增長初創企業的可行性。

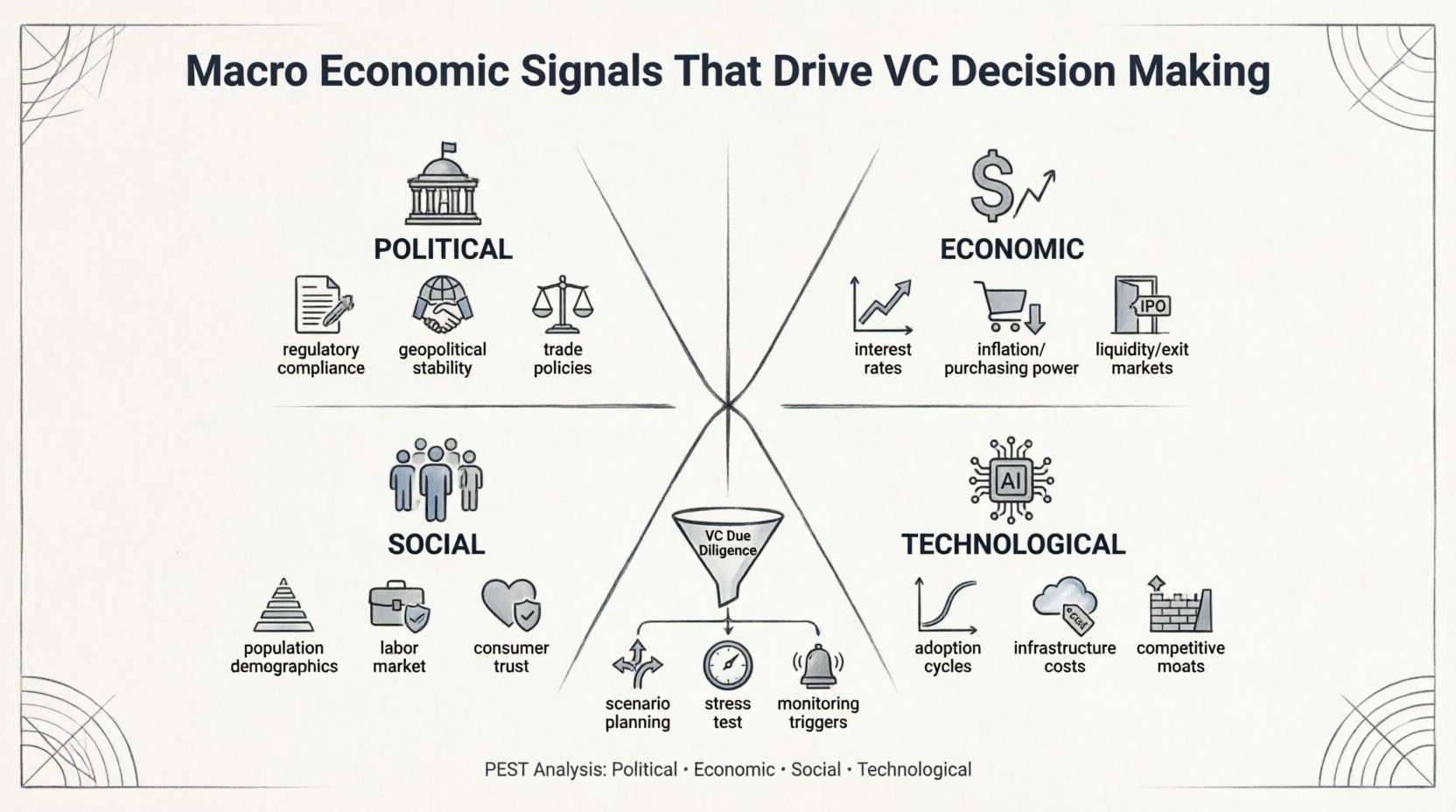

理解這些宏觀經濟信號並非可有可無;這是實現基金可持續表現的必要條件。本指南探討風投基金經理(VCs)如何運用PEST框架——政治、經濟、社會與技術因素——來評估市場狀況並有效配置資本。

最初為戰略管理而開發,PEST分析模型提供了一種系統化的方式來審視外部環境。對風投公司而言,此分析有助於回答投資時機與方向等關鍵問題。

當基金經理審閱商業計劃書時,他們尋找的不僅僅是一個好點子。他們正在評估該公司是否能在當前及預期的宏觀經濟環境下茁壯成長或存活下來。

政治穩定性與監管框架為初創企業的運作劃定了邊界。風投基金必須評估政府行動可能帶來的風險,這些行動可能在一夜之間改變商業模式。

監管法規可能成就或摧毀一個行業。例如,金融科技公司面臨關於數據隱私、反洗錢法規與銀行牌照的嚴格審查。監管政策的任何變化都可能大幅增加營運成本,或限制收入來源。

全球化使供應鏈相互交織。風投基金必須考慮貿易關稅、制裁與跨境資本管制。一家依賴地緣政治緊張地區製造的公司,面臨可能阻礙增長的供應鏈風險。

經濟狀況通常是風險投資活動最直接的驅動因素。流動性、利率和通貨膨脹直接影響投資者願意支付的估值倍數。

債務成本是估值的基礎組成部分。當中央銀行提高利率時,無風險利率上升。這壓縮了估值模型中使用的折現率,導致成長型公司的估值下降。

通貨膨脹會侵蝕購買力。對B2C新創公司而言,這意味著消費者可能延遲非必需消費;對B2B新創公司而言,則意味著客戶可能緊縮預算以保留現金。

大多數風險投資的最終目標是透過IPO或收購實現退出。公開市場的健康狀況與併購環境決定了投資的潛在回報。

科技並非存在於社會真空之中。人口結構、文化規範與勞動市場的變化,為新創事業帶來機遇與威脅。

年齡分布是未來需求的強大指標。人口老化為健康科技與長者照護創造了機會,而年輕人口則推動教育與娛樂的需求。

人才是大多數科技公司的主要投入。緊張的勞動市場會提高薪資期望,使招募變得困難,進而影響燒錢速度。

公眾對科技與機構的信任程度影響技術的採用率。醜聞或資料外洩可能引發監管反彈與消費者猶豫。

技術環境快速演變。風險投資者必須區分短暫的熱潮與真正改變產業根本的結構性轉變。

每一項技術都會經歷從萌芽到成熟的生命周期。過早投資可能導致高失敗率;過晚投資則可能導致利潤縮減。

計算、儲存與頻寬的成本決定了科技新創公司的可擴展性。成本下降能促成新商業模式,而成本上升則可能扼殺它們。

技術進入門檻定義了護城河。然而,開源模型與商品化可能迅速削弱這些優勢。

為簡化評估流程,風險投資者通常會維持一份宏觀指標清單。下表總結了主要信號及其對投資策略的潛在影響。

| 類別 | 關鍵信號 | 對風投決策的影響 |

|---|---|---|

| 政治 | 法規變動 | 評估合規成本與市場進入風險。 |

| 經濟 | 利率 | 調整估值倍數和退出時機的預期。 |

| 經濟 | 通貨膨脹 | 評估定價能力與利潤彈性。 |

| 社會 | 人口統計 | 將目標受眾與人口增長趨勢對齊。 |

| 社會 | 人才可得性 | 預測招聘成本與擴張速度。 |

| 技術 | 採用率 | 根據技術架構的成熟度來決定進入時機。 |

| 技術 | 基礎設施成本 | 以運算/儲存價格來建模單位經濟。 |

將宏觀信號納入投資流程,不僅僅是閱讀新聞標題這麼簡單。這需要對盡職調查採取結構化的方法。

不要假設只有一種未來,風險投資者應建模不同的情境。如果利率再上漲2%,會發生什麼?如果新的貿易戰爆發,又會如何?

估值模型應對宏觀輸入敏感。根據經濟預測調整折現率或成長假設,可提供一系列可能的價值範圍。

建立明確的干預觸發條件。若關鍵宏觀指標超出門檻,基金可能需要建議投資組合公司進行戰略轉向。

宏觀經濟環境中唯一的不變是變動。能夠適應這些信號而非忽略它們的風險投資者,將更有利於創造Alpha。

這並不代表要避開風險,而是要理解風險的本質。一家面臨政治壓力的公司,若擁有強大的護城河和充足的現金儲備,仍可能是優質投資。一家面臨經濟壓力的公司,若相較於其長期潛力被低估,可能就是買入良機。

透過系統性地分析政治、經濟、社會與技術因素,投資者能夠超越直覺,做出基於數據與結構分析的決策。這種方法為投資組合注入韌性,確保基金能在下行周期中穩健應對,並在上行周期中精準把握機遇。

最終目標並非完美預測未來,而是為任何可能到來的未來做好準備。透過嚴謹的分析與紀律性的資本配置,即使宏觀環境發生變化,風險投資仍持續推動創新。